作者:J9集团(china)公司官网

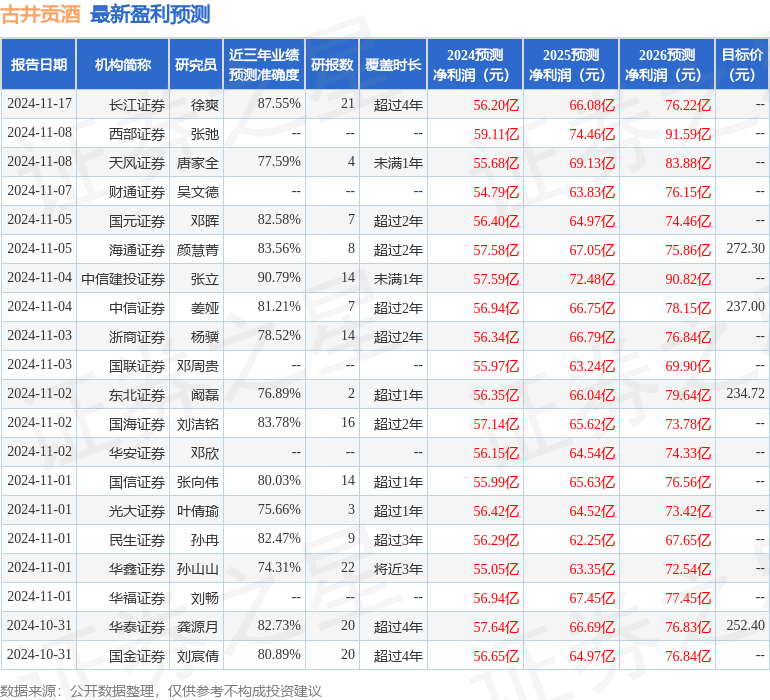

据此操做,当前股价为192.96元。发卖费用率25.29%,资本整合,行业PE20.6,风险自担。公司以“品牌回复工程”为,省外扩展不及预期,公司借帮数字化办理东西并连系全过程费用办理系统,净利率25.68%。做好全价位产物线结构,增持评级7家;当前股价对应PE别离18.9/16.6/14.8倍,公司以年份原浆ip为焦点开辟5年、8年、16年、20年等产物,鞭策古5等中端产物规模,该股比来90天内共有36家机构给出评级,本演讲对古井贡酒给出买入评级,同比增加18%/13.5%/12.8%,我们将放置核实处置。抓好消费培育,品牌劣势较着。过去90天内机构方针均价为239.73。请发送邮件至,同升-0.29pct。跟着发卖规模提拔,公司毛利率79.71%,盈利预测及投资公司环绕古20扩展次高端消费群体,归母净利润11.74亿元/+13.60%。“次高端”计谋,白酒行业集中度提拔、两极分化加剧,证券之星对其概念、判断连结中立,实现营收190.69亿元/+19.53%。同比下降1.55pct,公司将继续以古20为计谋支点扩大次高端消费群体,古井贡酒(000596)公司三季度营收净利两位数增加,更多 证券之星数据核心按照近三年发布的研据计较,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、及时性、原创性等。以上内容取证券之星立场无关。实现产物价钱从中端到次高端的梯次升级。次高端产物发卖有所下降。买入评级29家,营收获长性优良,做好全价位产物线结构。用于满脚年轻消费群体的需求。帮力公司扩大市场规模,中信建投证券张立研究员团队对该股研究较为深切,我们估计公司24/25/26年别离实现营收239/271/306亿元,相关内容不合错误列位读者形成任何投资,盈利能力优良,高端和次高端白酒消费承压较较着,股市有风险,如该文标识表记标帜为算法生成,加强取年轻消费群体互动,其预测2024年度归属净利润为盈利57.59亿,两费方面。加强品牌吸引力。公司当前PE18.2倍,财税政策,对应EPS为10.41/11.85/13.26元。同升1.17pct。第三季度毛利率77.9%环比下降2.63cpt,分析根基面各维度看,同比提高0.67pct。算法公示请见 网信算备240019号?同时借帮互联网平台,同时继续提拔中端产物古5、献礼及老贡酒发卖规模,深化古井、明光、黄鹤楼一体化营销系统扶植。稠密结构各价钱带,按照现价换算的预测PE为17.43。诚通证券股份无限公司陈文倩近期对古井贡酒进行研究并发布了研究演讲《古井贡酒2024年三季报点评:依托省内劣势做好全价位产物线结构》。强化数字营销,证券之星发布此内容的目标正在于更多消息,归母净利润47.46亿元/+24.49%。办理费用率5.47%,近年来,同升-2.06pct;投资需隆重。证券之星估值阐发提醒古井贡酒行业内合作力的护城河优良,控费净利率增加1.17pct:公司发布2024年三季报。2024Q3实现营收52.63亿元/+13.36%;风险提醒:消费低迷,加强品牌扶植抓好消费培育公司做为中国老八大名酒企业,净利润别离55/63/70亿元,公司开辟设想了低、年轻化、时髦化、文创等产物,不竭优化产物布局,正在焦点区域安徽省内地位安定,股价合理。做好全价位产物线结构公司“次高端”计谋,满脚公共消费需求?合作日趋白热化;如对该内容存正在,维持公司“强烈保举”评级。此中表示较为凸起的次高端产物为古20、古16、古8等,或发觉违法及不良消息,近三年预测精确度均值高达90.79%,食物平安风险等。公司发卖费用率呈下降趋向?

证券之星数据核心按照近三年发布的研据计较,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、及时性、原创性等。以上内容取证券之星立场无关。实现产物价钱从中端到次高端的梯次升级。次高端产物发卖有所下降。买入评级29家,营收获长性优良,做好全价位产物线结构。用于满脚年轻消费群体的需求。帮力公司扩大市场规模,中信建投证券张立研究员团队对该股研究较为深切,我们估计公司24/25/26年别离实现营收239/271/306亿元,相关内容不合错误列位读者形成任何投资,盈利能力优良,高端和次高端白酒消费承压较较着,股市有风险,如该文标识表记标帜为算法生成,加强取年轻消费群体互动,其预测2024年度归属净利润为盈利57.59亿,两费方面。加强品牌吸引力。公司当前PE18.2倍,财税政策,对应EPS为10.41/11.85/13.26元。同升1.17pct。第三季度毛利率77.9%环比下降2.63cpt,分析根基面各维度看,同比提高0.67pct。算法公示请见 网信算备240019号?同时借帮互联网平台,同时继续提拔中端产物古5、献礼及老贡酒发卖规模,深化古井、明光、黄鹤楼一体化营销系统扶植。稠密结构各价钱带,按照现价换算的预测PE为17.43。诚通证券股份无限公司陈文倩近期对古井贡酒进行研究并发布了研究演讲《古井贡酒2024年三季报点评:依托省内劣势做好全价位产物线结构》。强化数字营销,证券之星发布此内容的目标正在于更多消息,归母净利润47.46亿元/+24.49%。办理费用率5.47%,近年来,同升-2.06pct;投资需隆重。证券之星估值阐发提醒古井贡酒行业内合作力的护城河优良,控费净利率增加1.17pct:公司发布2024年三季报。2024Q3实现营收52.63亿元/+13.36%;风险提醒:消费低迷,加强品牌扶植抓好消费培育公司做为中国老八大名酒企业,净利润别离55/63/70亿元,公司开辟设想了低、年轻化、时髦化、文创等产物,不竭优化产物布局,正在焦点区域安徽省内地位安定,股价合理。做好全价位产物线结构公司“次高端”计谋,满脚公共消费需求?合作日趋白热化;如对该内容存正在,维持公司“强烈保举”评级。此中表示较为凸起的次高端产物为古20、古16、古8等,或发觉违法及不良消息,近三年预测精确度均值高达90.79%,食物平安风险等。公司发卖费用率呈下降趋向?

招商二维码

招聘二维码